我国企业债券融资市场现状分析

企业是经济单位的最小组成部分,企业融资环境如何是企业能否发展壮大的必要条件。我国债券融资市场是企业进行融资的重要渠道,研究目前债券市场发展的状况,是了解我国目前企业融资现状最为直接的途径。

2019年以来,以美国为首的很多国家为限制我国经济的发展,不断挑起各种贸易摩擦,很多企业受到大的经济环境的影响融资出现困难。债券市场是我国大部分企业融资的主要渠道,分析目前经济环境下我国企业债券市场的现状,有利于准确分析目前我国大部分企业的融资现状,也有利于政府及金融机构发布针对性的政策和措施,给企业创造更好的融资环境。

我国企业股权质押现状

股权质押的界定:从法律上来说,股权质押是指企业的大股东即企业的控股股东将自己持有的该企业的股份质押给相关金融机构,通过抵押股份获得一定数额的现金,增强企业的流动性,扭转企业的经营,提升企业的效益。当股权质押到了约定日后,股权质押的大股东必须按照约定还本付息,金融机构如数退还质押的股权。相反,如果抵押方不能如期还本付息,金融机构等质权人会按照协议对质押的股权以出售或者折价受偿等方式对质押的股权进行处理。股权质押融资因为其操作的快捷方便、资金到位速度快、不影响抵押企业的实物资产等优点,受到越来越多的公司关注。

目前我国股票市场上流行的股权质押方式主要分为场内质押和场外质押两种常见的形式。我国最早的股票质押是在1995年首次颁布担保法后,当时的股票质押主要以场外质押为主。从2013年5月24日沪深交易所发布了《股票质押式回购及登记结算业务办法(试行)》,伴随该办法的发布我国开始了股票场内质押回购业务上线实施。在标准化资产处置方面券商与金融机构相比存在明显的优势,这就给以券商为主的场内股票质押更多的优势,逐步取代场外股票质押。到2019年底、2020年初,我国证券市场上的股权质押回购业务数量已经达到了1.41万亿规模。

从2019年年初开始,以美国为首的一些国家在贸易上开始限制并制约中国的经济和贸易,A股也伴随贸易摩擦进入探底过程,A股市场上控股股东的股权质押行为也下降明显,从开始的40%份额下降到30%的份额。从A股发布的数据可以查到,到2019年年初,我国沪深两市上市公司进行股权质押的总规模达到了5.84万亿元,采用股权融资方式进行融资的上市公司数量达到2321家,占A股全部上市公司数量的63%。采用场内股票质押方式的融资数额达到1.45万亿,占比达到总融资数额的24%左右。

在质权方面,我国金融市场上能进行股权质押的机构主要是商业银行、信托公司、券商及部分子公司。在目前证券市场上,最主要的质权方式为券商。主要因为券商在处置标准化资产时有得天独厚的优势,券商所具有的股权质押总量达到整个股票质押市场的50%左右,抵押股票的总市值到达1.8万亿元左右。目前也是我国所有质押方中服务涉及上市公司最多的质押方。而银行和信托股票质押总市值约1.2万亿元,股权质押总量达到整个股票质押市场的39%左右。

从A股市场不同的板块进行分析,主板上市公司的股票质押总市值约为1.7万亿元,主板上市公司的股权质押占比为多数。对比主板上市公司不同的板块,股权质押比例排名最靠前的是创业板,截至2019年年初,约有610只股票采用股权质押融资方式,创业板块质押股票大约占到所有板块股票质押总数的13.9%;紧跟创业板之后的是中小企业板块,股票质押占比约为12.1%。主板上市公司参与股权质押业务的公司总数为962家公司,参与质押公司的比例为33.2%。从所有的板块分析中可以看到,主板、中小企业板块和创业板,截止到2020年年初还有质押业务的公司占到该板块总上市企业的比例分别为50.3%、78%和82%。通过对比分析发现,由于中小创业企业缺少融资渠道,一旦遇到资金短缺,股权质押融资形式往往是第一选择。

不同的行业股权质押融资的比例也是有明显差异的。纺织和服装制造行业股票质押的融资比例较高,股权质押比例最高可以达到21%。轻工制造行业、医药生物行业、房地产行业排在纺织和服装制造之后,这几个行业的平均质押占比也达到15%以上。从质押股票的参考市值来看,医药生物行业、化工行业、房地产行业也是排名比较靠前的。通过上图还可以看出,银行等金融行业,由于控股股东对资金的需求较小,因此进行股权质押融资的比例也较低。

股票质押融资其实质是质押贷款的一种形式,因此比较容易受到国家宏观政策以及国际、国内金融大环境的影响。该种抵押贷款的标的物是公司的股权,因此具有金融产品的相关属性,主要特点是流动性强、价值波动范围大。因此它比一般的贷款业务风险系数高。

对质权方来说,股票质押融资的风险主要存在以下几点,第一是信用风险,股权抵押方不能按期履约,导致质权方融出的资金受到损失。第二是市场方面的风险,通常是质押的股票价格波动造成的风险,往往是因为股票随市场行情下跌造成股票的折价损失。第三是抵押股票的流动性风险,即被质押的股票的变现能力较差,抵押方出现违约时质权方无法通过平仓抵押的股票来弥补资金成本。就目前我国的现状来分析,流动性风险受信用风险和市场风险的双重影响。

我国企业债券市场现状

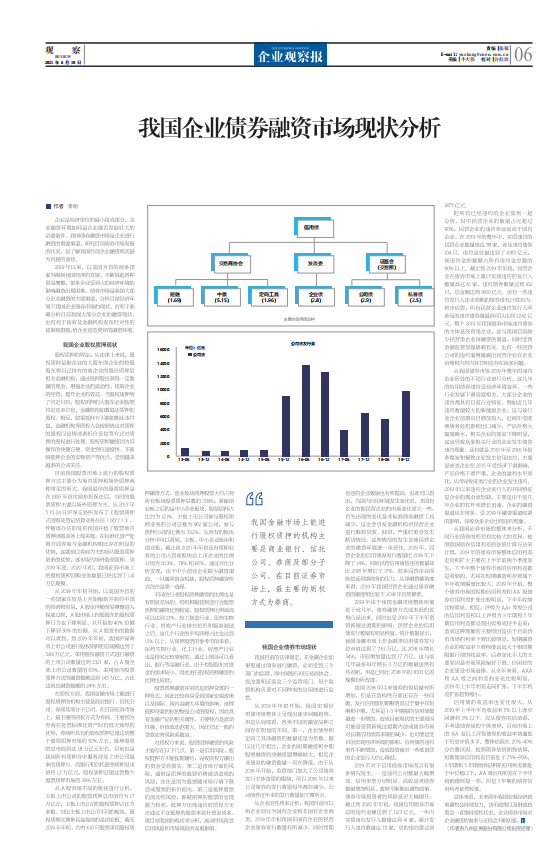

我国目前的法律规定,非金融企业如果想通过债券进行融资,必须受到三个部门的监管,即中国银行间交易商协会、发改委和证监会三个监管部门。每个监管机构负责对不同种类的信用债进行监管。

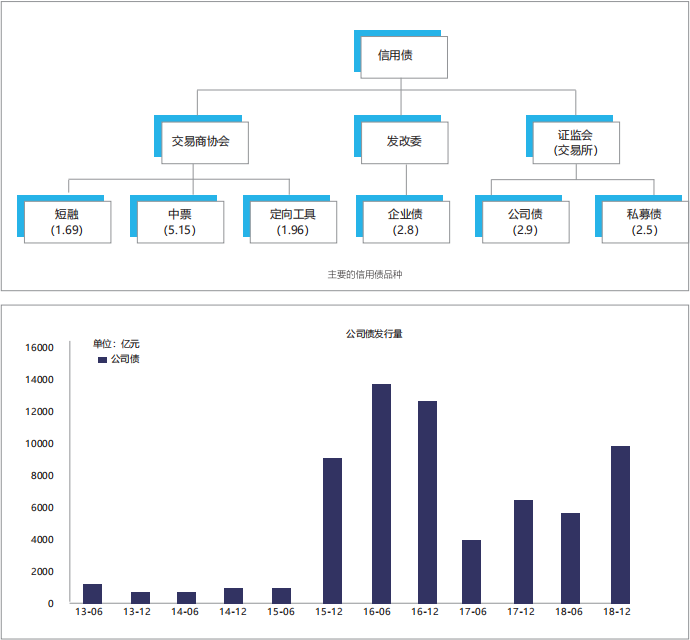

从2019年年初开始,我国宏观信用债市场整体上呈现出逐步回暖趋势,但是从局部看,各类不同的融资品种之间存在明显的不同。第一,企业债券和定向工具净融资的数量还是为负数。跟以往几年相比,企业的短期融资和中期股票融资的净融资量增幅较大,相反企业债券的融资数量一直在降低。由于从2016年开始,监管部门加大了公司债券发行主体资质的限制,所以2016年以来公司债券的发行数量每年都在减少。公司债券近年来的发行数量如下图所示。

从企业的性质来分析,我国目前可以将企业划分为国有企业和非国有企业两类。2019年年初我国非国有企业的民营企业债券发行数量有所减少,同时到期偿还的企业数量也有所提高。由此可以看出,当国内信用环境发生变化时,非国有企业的即民营企业的市场变化更大一些。首先出现的变化是非标准债务融资工具减少,这也会引发金融机构对民营企业进行限制贷款、抽贷,严重时更会发生断贷情况。这些情况的发生会使民营企业的融资环境进一步恶化。2019年,民营企业的信用债券发行数量比2018年下降了14%,同时民营信用债偿还的数量却比2018年增长了17%。很多民营企业面临偿还到期债务的压力。从净融资额角度来看,2019年我国民营企业通过债券融资的额度相比较于2018年有所降低。

2019年由于我国金融市场整体环境优于前几年,债券融资方式成本低的优势凸显出来,同时也受2019年下半年资管新规过渡期的影响,民营企业的信用债发行数量有明显恢复。统计数据显示,我国金融市场上非金融类信用债券发行总市值达到了7.61万亿,比2018年增长34%,市值增加量达到1.7万亿。这与前几年最多每年增长3万亿的数量虽然有些差距,但是已经比2018年的3000亿的规模有所改进。

我国2018年以来债券的供给量有所增加,但是在结构性方面还存在一些问题。发行信用债的期限明显过于集中在短期和中期,尤其是1-3年期限的信用债数量进一步增加。造成目前现状的主要原因可能是资管新规过渡期内造成债券市场对长期信用债需求量的减少,也可能是受目前宏观经济环境的影响,信用债的违约事件不断增加,造成投资商对一些低资质的企业发行人信心降低。

2019年对于信用债券市场而言有很多情况发生。一是违约公司数量大幅增加、信用类型分层明显、高收益类债券数量增加明显、政府不断推出调控政策、债券市场投资者的风险意识大幅提升。截止到2020年年初,我国信用债券市场总的违约金额达到了1123亿元,一年内实质违约发行人数量达到41家,累计发行人违约数量达72家,总的违约款达到1875亿元。

把所有已经违约的企业放到一起分析,其中民营企业的数量占比超过90%,民营企业的违约率远远高于国有企业。在2019年的整年中,实质违约的民营企业数量高达38家,涉及违约债券104只,违约金总量达到了1083亿元,该违约金的数额占所有违约金总数的90%以上。截止到2019年年底,民营企业在债券市场上累计实质违约的发行人数量高达61家,违约债券数量达到162只,总金额达到1600亿元。还有一些违约发行人还未到期的债券没有计算在内。初步估算,所有民营企业违约发行人所涉及的违约债券量最高可以达到2242亿元。整个2019年我国债券市场违约债券的主体是经营类企业,这与我国目前缺少民营类企业再融资的渠道,同时受到金融监管加强影响有关。也有一些民营公司的违约案例暴露出民营企业在企业治理和内控内环节明显存在很多问题。

从我国债券市场2019年整年的违约企业所处的不同行业进行分析,这几年的信用债券违约受经济环境变坏、一些行业发展下滑高度相关,大部分企业的违约都具有目前行业特征。例如近几年违约数量较大的新能源企业,这与该行业企业前期盲目增加投入,近两年受欧洲债务危机影响出口减少,产品价格大幅度跳水,相关企业的效益下降明显,这也导致众多相关行业的企业发生债券违约现象。还有就是2015年至2016年很多煤炭和钢铁企业发生信用违约,主要是该类企业在2015年受经济下滑影响,产品价格下滑严重,企业的盈利水平恶化,从而导致该类行业的企业发生违约。2019年以来违约企业发行人的共同特征是企业的现金流短缺,主要是由于前几年企业的杠杆率增长迅速,企业的融资渠道也非常多。受2019年融资渠道收紧的影响,导致众多企业出现违约现象。

从我国证券市场的整体来分析,不同行业债券的利差有比较大的差异。按照我国债券信用利差的估值计算方法来计算,2019年的债券市场整体信用利差走向和扩大主要在上半年前两个季度发生,下半年整个债券市场的信用利差都是收缩的,尤其在短期融资利差领域下半年收缩幅度比较大。2019年开始,整个债券市场的短期信用利差和AA级债券信用利差扩张比较明显,下半年收缩比较明显。相反,评级为AA+等级公司的信用利差和以上评级为3年期和5年期信用利差都呈现出收缩或持平走向;造成这种现象的主要原因是由于目前货币市场的利率下滑比较明显,短期融资企业的收益率下滑程度远远大于相同期限银行债的收益率。后者变化不大的主要原因是市场风险偏好下滑,信用好的企业更受市场追捧。从全年来看,AAA和AA级之间利差的变化比较明显,2019年上半年利差走向扩张,下半年利差扩张趋势缩小。

信用债的收益率也变化很大,从2019年上半年平均收益率5%以上逐步回落到5%以下。仅从债券的估值看,不考虑债券间的个体差异,目前市场上的AA及以上评级债券的收益率普遍低于历史中值水平,整体估值在20%-40%分位数区段。按照债券估值曲线估算,短期债券信用利差目前处于75%-85%,3年期和5年期债券品种的信用利差都处于中位数以下,AA级信用利差在下半年将稍微恢复一些,但是3年期的债券信用利差依然较低。

总体来看,未来两年我国宏观经济政策调控会持续发力,货币政策以及财政政策会一直维持宽松状态,企业债券市场对企业融资的需求与支持会不断加强。

(作者系九州证券股份有限公司投资经理)