公益二类事业单位体制改革究竟该何去何从

2011年3月,中共中央、国务院印发的《关于分类推进事业单位改革的指导意见》拉开了事业单位分类改革的序幕。事业单位分类改革将事业单位分为行政类、公益类、生产经营类,又将公益类细分为公益一类和公益二类。从事业单位体制改革要求来看,事业单位发展以公益服务为主,不再承担行政类和生产经营职能,行政类事业单位应改制为行政机构,经营类事业单位应改制为企业。公益一类作为事业单位的主要类型,应保留在事业单位序列,而公益二类由于包括全额拨款、差额拨款、自收自支三种不同类型的事业单位,体制改革相对较为复杂,是事业单位体制改革中最难啃的硬骨头。

公益二类事业单位体制改革进展如何

公益二类事业单位体制改革要明显滞后于其他两类事业单位。以北京为例,行政类和经营类事业单位改革已完成或接近尾声。北京机构编制网发布信息显示:截至2019年4月底,北京已基本完成行政类事业单位改革,事业单位承担的行政职能及相应的行政职权全部划归行政机关,今后将不再新设承担行政职能的事业单位,不再将新的行政职能赋予事业单位,确保政事分开。

截至2019年底,北京经营类事业单位转企改制已完成98%,退出事业单位序列已完成93%;关于公益类事业单位改革情况并未提及。

从笔者咨询实践来看,目前北京乃至全国各地均存在一些为数不少的公益二类事业单位仍处于改革迷茫期。

公益二类事业单位改革的政策要求

由于公益二类可部分由市场配置资源,改革方向也因此具有多种可能。中共中央办公厅、国务院办公厅印发《关于从事生产经营活动事业单位改革的指导意见》的通知(厅字〔2016〕38号)(以下简称38号文)提出:分类中未划入经营类的事业单位,其开展的竞争性生产经营活动,要按照本指导意见精神,通过剥离或与其他经营类事业单位整合等方式稳步推进改革。

目前,许多公益二类事业单位在承担部分公益职能之外,还开展竞争性生产经营活动,部分公益二类事业单位还拥有事业单位法人和企业法人“双法人”身份。按照38号文关于从事生产经营活动事业单位改革的要求,具有事业企业“双法人”资格的,应注销事业单位法人,核销事业编制,直接转制为企业。

公益二类事业单位改革实践情况

从各地公益二类事业单位改革的实践情况来看,由于各地事业单位分类情况,以及财政收入、所处行业等现实情况存在较大的差异,公益二类事业单位改革模式也存在一定的差异。

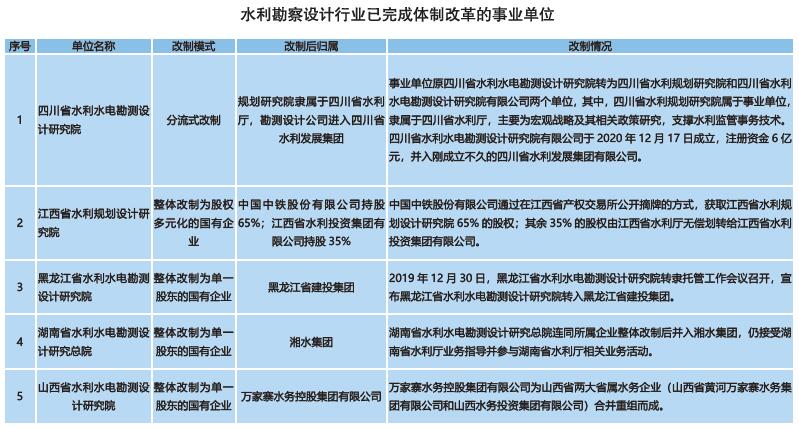

以水利勘察设计行业为例,四川省水利水电勘测设计研究院采取了分流式改制;江西省水利规划设计研究院整体改制为央企控股、地方企业参股的国有股权多元化企业;黑龙江省水利水电勘测设计研究院、湖南省水利水电勘测设计研究总院、山西省水利水电勘测设计研究院等公益二类事业单位完成整体改制后,进入当地国资监管系统,成为地方大型国有企业集团全资子公司。

此外,还有北京市水利规划设计研究院、云南省水利水电勘测设计研究院、内蒙古自治区水利水电勘测设计院、湖北省水利水电规划勘测设计院等几家公益二类事业单位仍未完成体制改革。

公益二类事业单位改革模式建议

公益二类事业单位体制改革究竟应当何去何从?求是咨询认为,最重要的还是要结合改革政策要求以及单位实际情况量体裁衣、因材施策。

模式一:整体改制为公司制企业

以水利勘察设计行业为例,绝大多数公益二类事业单位选择了整体改制为公司制企业,改制后进入资金与资源实力较强、管理较为规范、与该单位业务相关性较强、能够形成战略协同的大型企业集团,这为改制单位建立健全现代企业制度,实现健康持续发展奠定了基础。

该模式的主要优点在于:整体改制操作较分流式改制简单,不涉及资产、业务等分割问题;不需要保留事业单位法人,也不需要申请财政补贴,有利于减轻当地财政压力。

该模式的主要缺点在于:对于一些经营压力较大、历史遗留问题较多,以及希望留在事业单位体制内的员工数量较多的单位,推进难度较大。

该模式适用经营类业务占比较大、具备一定的改制基础的公益二类事业单位。

模式二:分流式改制

参照四川省水利水电勘测设计研究院,将原事业单位一分为二,保留的事业单位主要承担相关公益职能,所从事的市场经营活动相关职能、业务、人员等通过剥离的方式进入新公司。

该模式的主要优点在于:有利于解决人员安置、历史遗留问题处理等体制改革相关问题。

该模式的主要缺点在于:操作较为复杂,将涉及资产、业务等分割的问题;保留的事业单位如果之前没有财政补贴,经营性业务剥离后需要争取财政补贴,难度较大。

该模式适用经营类业务占一定比例或经营类业务占比较大,但整体转企改制存在较大障碍的公益二类事业单位。

模式三:保留在事业单位序列

舍弃经营性业务,保留在事业单位体制内。也有部分公益二类事业单位由于公益色彩较浓,承担了重要的公益职责,相比之下,所从事的经营性业务所占比重较小,可以选择对单位进行规范管理,舍弃经营性业务,保留在事业单位序列。

该模式的主要优点在于:因单位体制未发生变化,不涉及历史遗留问题解决等事项。

该模式的主要缺点在于:适用面较窄,许多公益二类事业单位不适用。许多公益二类事业单位由于在承担公益职责的同时也从事生产经营活动,没有财政拨款,在事业编制职工之外还有合同制职工,如果保留在事业单位序列内,舍弃经营性业务,则需要申请财政拨款,难度较大,同时还会涉及合同制职工解聘的问题,将带来较大的维稳压力。

该模式适用公益性色彩较浓,有财政拨款或能申请到财政拨款、无合同制职工或数量很少的公益二类事业单位。

(作者系北京求是联合管理咨询有限责任公司咨询总监)